|

现代工业自动化技术日趋成熟,越来越多的制造企业考虑如何采用机器视觉来帮助生产线实现检查、测量和自动识别等功能,以提高效率并降低成本,从而实现生产效益最大化。 机器视觉被誉为“工业之眼”,作为新兴技术被寄予厚望,是推动全球制造智能化革命的关键技术之一。机器视觉由于技术本身存在的优越性在许多领域有很好的发展前景。

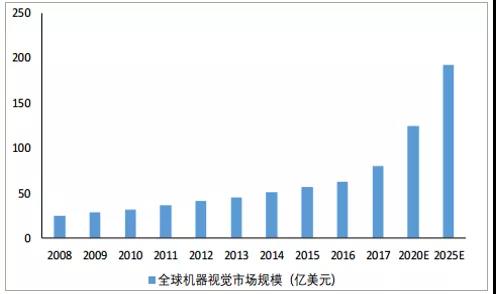

全球市场规模近85亿美元,机器视觉销量不断攀升

在工业4.0的背景下,机器视觉行业近年来一直在稳步增长。根据AIA数据,2016年至2018年,全球机器视觉市场每年新增近10亿美元的市场潜力。 2017年全球机器视觉市场规模达到52亿美元,同比增长率13%,2019年预计规模达到85亿美元,同比增长率16%。

数据来源:网络整理

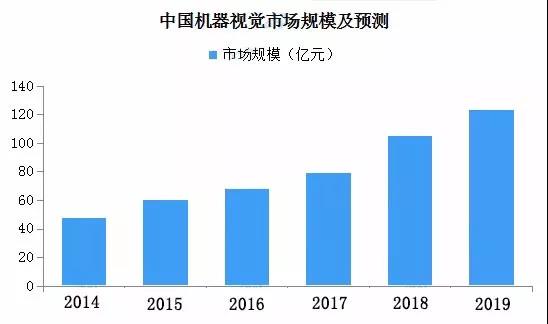

中国作为目前全球工业机器人销量最高的国家,随着工业机器人需求的不断增加,机器视觉规模从2013年的14.9亿元增长至2016年的30.3亿元,年均复合增长达25%。 数据来源:中商产业研究院

据数据显示,2018年中国机器视觉市场规模首次超过100亿元。随着行业技术提升、产品应用领域更广泛,未来机器视觉市场将进一步扩大,预计2019年市场规模将近125亿元。

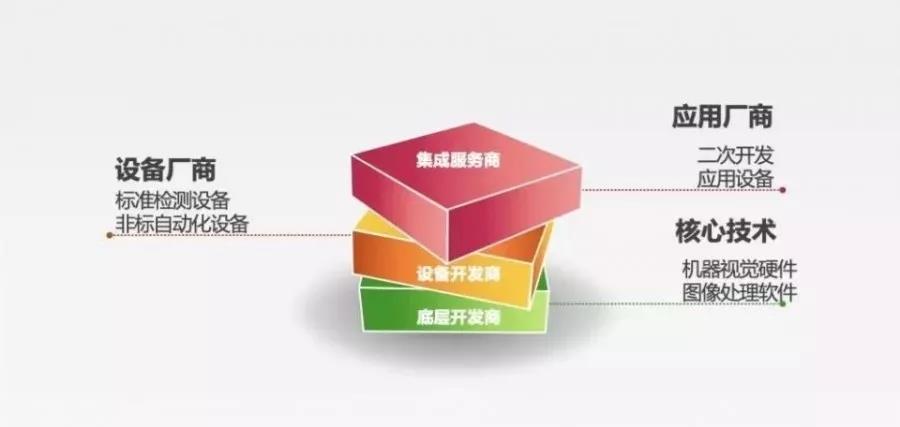

零部件和软件占据产业链核心

上游:底层开发商(核心零部件和软件提供商),核心零部件及软件又可以再细分为光源、镜头、工业相机、图像采集卡、图像处理软件等。 中游:机器视觉厂家(集成和软件服务商) 下游:机器视觉的应用场景包括消费电子、汽车、半导体、虚拟现实、智能安防、健康医疗等。

在目前的整个机器视觉系统成本构成中,零部件及软件开发占据了80%的比例,是产业链中绝对的核心环节和价值获取者。

机器视觉上中游厂商竞争关系图

中国市场外资与国产齐飞

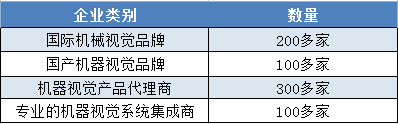

根据中国机器视觉产业联盟(CMVU)调查统计,目前中国的国际机器视觉品牌已近200多家(如康耐视、达尔萨、堡盟等为代表的核心部件制造商,以基恩士、欧姆龙、松下、邦纳、NI等为代表的则同时涉足机器视觉核心部件和系统集成),中国自有的机器视觉品牌也已有100多家,机器视觉各类产品代理商超过300家。同时,以海康、华睿为代表的国产工业视觉核心部件正在快速崛起。

国内中游的系统集成和整机装备商有100多家,他们可以给各行业自动化公司提供综合的机器视觉方案,如凌云光、微视新纪元、嘉恒、凌华、阳光视觉、鼎信、大恒图像等。

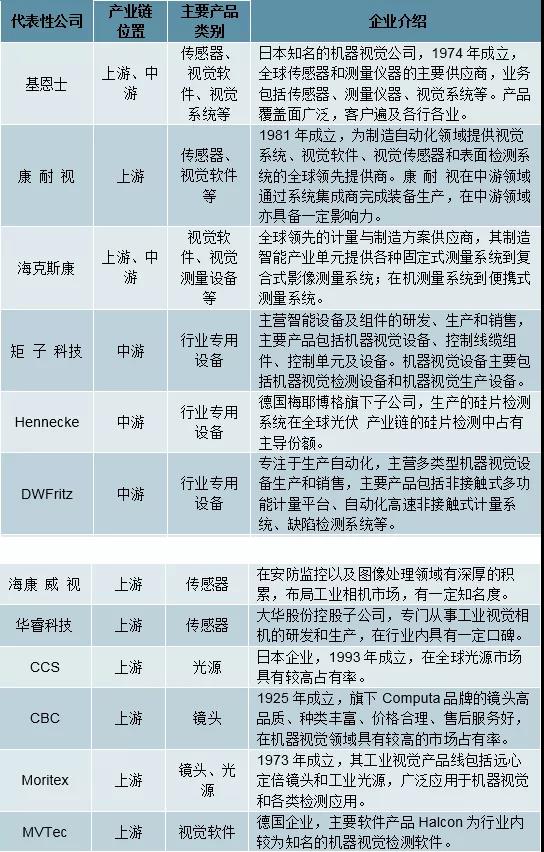

中国市场国内外视觉厂商代表

日本基恩士的产业规模和市占率居行业第一,美国康耐视专注机器视觉领域,在全球汽车行业应用占据约40%市场份额,在半导体设备制造领域占近80%市场份额。

资本看好,上半年中国视觉企业融资一览

在结束的2019上半年,包括旷视科技、梅卡曼德、艾芯智能等10家机器视觉企业获得融资,通过对比发现,该类公司融资金额普遍高于其他细分领域。 旷视科技7.5亿美元D轮融资,在亿元级别的融资上还有从事视觉分拣方案的梅卡曼德,其于4月完成亿元级A和A+轮融资。此外,成立于去年8月的3D视觉企业视比特在今年斩获种子轮融资,并于7月份再次获得来自图灵资本领投的天使轮融资。

2019上半年机器视觉相关企业融资情况

上半年,机器视觉公司天准科技成功登陆科创板,并且股价飘红,虽然当前有所回落,但仍处于高位。 从整个上半年来看,各大机器视觉企业融资频繁,普遍收获市场资本的青睐,在资本助力之下,企业发展将继续加速,这似乎也预示着下半年机器视觉市场的发展还将取得进一步的突破。 机器视觉在精确化生产和柔性生产中起着关键作用,不仅可以使产品在自动化生产过程中质量更加稳定、更加高效,还可以使生产的柔性化程度、效率也得到极大的提升。

巨大的市场谁能成为“龙头老大”

现状:市场规模巨大,但是缺乏龙头企业 GGII数据显示,2018年中国机器视觉市场规模53.79亿元,同比增长27.95%,预计未来5年中国机器视觉市场将保持20%以上的增速,在2023年达到160亿元以上的市场规模,2019-2023年年复合增长率为23.87%,空间巨大。 在市场格局方面暂时未出现绝对的龙头企业,首批登陆科创板的企业天准科技为例,其2017年营业收入3.19亿,2018年5.08亿,2016-2018年市占率分别为2.61%、3.99%和4.89%,作为头部企业市场占有率还未达到5%。

前景光明的机器视觉行业会如何发展

技术层面 (1)视觉系统将从基于PC的板级式向更小型的智能相机发展 (2)视觉技术从2D向3D发展 (3)深度学习与机器视觉软硬结合 (4)融合更多波段的探测技术

行业前景 (1)产业结构升级将推动行业发展 (2)下游应用快速发展推动市场发展 (3)“机器换人”需求旺盛,机器视觉“正逢其时” (4)国际市场潜力巨大,中国企业期待走出国门

|

狗仔卡

狗仔卡 发表于 2019-9-11 17:08:01

发表于 2019-9-11 17:08:01

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡